आज के समय में अगर आपको Home Loan, Personal Loan, Credit Card या Bike Loan लेना है, तो सबसे पहले बैंक आपका CIBIL Score चेक करता है। कई लोग अच्छी कमाई करने के बावजूद सिर्फ खराब CIBIL Score की वजह से लोन नहीं ले पाते। वहीं कुछ लोग ऐसे भी होते हैं जिन्हें आसानी से Loan Approval मिल जाता है, क्योंकि उनका Credit Score मजबूत होता है।

अगर आपका भी CIBIL Score कम है या आप भविष्य में किसी भी तरह की financial problem से बचना चाहते हैं, तो यह लेख आपके लिए बहुत उपयोगी साबित हो सकता है। इस पोस्ट में हम आसान भाषा में समझेंगे कि CIBIL Score क्या होता है, यह क्यों खराब होता है, और 2026 में इसे तेजी से Improve करने के सबसे अच्छे तरीके कौन-कौन से हैं।

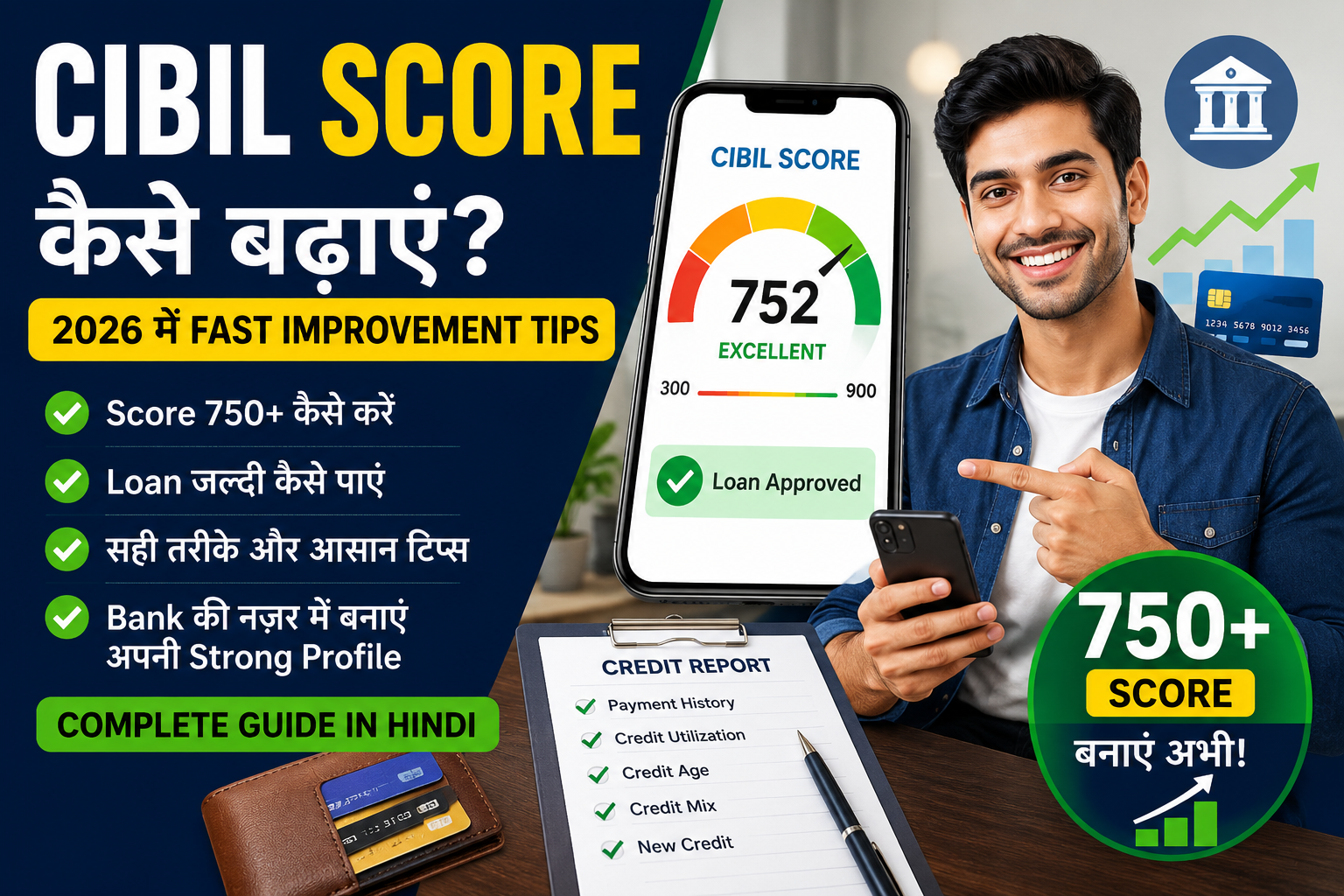

CIBIL Score क्या होता है?

750 se upar ka CIBIL score aam taur par bahut achha mana jata hai।

CIBIL Score एक प्रकार का Credit Score होता है जो यह बताता है कि आप पैसों और लोन को कितनी जिम्मेदारी से संभालते हैं। यह स्कोर आमतौर पर 300 से 900 के बीच होता है।

जितना ज्यादा आपका Score होगा, उतना ही बैंक आप पर भरोसा करेगा।

भारत में Credit Score देने वाली सबसे लोकप्रिय संस्था TransUnion CIBIL है। जब भी आप किसी बैंक या फाइनेंस कंपनी से Loan या Credit Card के लिए आवेदन करते हैं, तो सबसे पहले आपका CIBIL Report देखा जाता है।

अच्छा CIBIL Score कितना माना जाता है?

नीचे आसान तरीके से समझिए:

| CIBIL Score | स्थिति |

|---|---|

| 300 – 549 | बहुत खराब |

| 550 – 649 | Average |

| 650 – 749 | अच्छा |

| 750 – 900 | बहुत शानदार |

अगर आपका CIBIL Score 750 या उससे ऊपर है, तो Loan Approval के Chances काफी बढ़ जाते हैं। कई बार बैंक कम ब्याज दर पर भी Loan दे देते हैं।

CIBIL Score कम क्यों हो जाता है?

Late EMI aur high credit utilization score ko negatively affect kar sakte hain।

बहुत से लोग यह सोचते हैं कि सिर्फ Loan न चुकाने से ही Score खराब होता है, लेकिन ऐसा नहीं है। कई छोटी-छोटी गलतियां भी Credit Score को खराब कर देती हैं।

1. EMI समय पर न भरना

अगर आप Credit Card Bill या Loan EMI समय पर नहीं भरते, तो इसका सीधा असर आपके Score पर पड़ता है।

यह सबसे बड़ी गलती मानी जाती है।

2. Credit Card Limit पूरा इस्तेमाल करना

मान लीजिए आपके Credit Card की Limit ₹1 लाख है और आप हर महीने ₹95,000 तक खर्च कर देते हैं, तो बैंक इसे Risk मानता है।

इसे Credit Utilization Ratio कहा जाता है।

Experts मानते हैं कि Card Limit का 30% से ज्यादा उपयोग नहीं करना चाहिए।

3. बार-बार Loan के लिए Apply करना

कुछ लोग हर जगह Loan या Credit Card के लिए Apply करते रहते हैं। इससे बार-बार Hard Inquiry होती है और Score नीचे जा सकता है।

4. पुराना Loan Settlement करना

बहुत लोग Loan बंद करने के बजाय Settlement कर देते हैं। इससे बैंक को लगता है कि आपने पूरा पैसा वापस नहीं किया।

यह आपके Credit Profile को कमजोर बना सकता है।

5. Credit History का छोटा होना

अगर आपने अभी-अभी Credit Card या Loan लेना शुरू किया है, तो आपकी Credit History छोटी होगी। ऐसे में अच्छा Score बनने में समय लगता है।

CIBIL Score कैसे बढ़ाएं? 2026 के सबसे असरदार तरीके

Regular payment discipline aur low credit usage score improve karne me madad karta hai।

अब सबसे जरूरी सवाल आता है कि आखिर Credit Score Improve कैसे करें।

नीचे दिए गए Tips अगर आप सही तरीके से Follow करते हैं, तो धीरे-धीरे आपका Score मजबूत होने लगता है।

1. EMI और Credit Card Bill हमेशा समय पर भरें

यह सबसे जरूरी नियम है।

अगर आप सिर्फ एक काम सही कर लें यानी हर Payment Time पर करें, तो आपका Score धीरे-धीरे Improve होने लगेगा।

आज के समय में Auto Debit, UPI Reminder और Banking Apps की मदद से Payment Miss होने से बचा जा सकता है।

2. Credit Utilization 30% से कम रखें

अगर आपकी Card Limit ₹50,000 है, तो कोशिश करें कि ₹15,000 से ज्यादा खर्च न करें।

कम Utilization बैंक को यह संकेत देता है कि आप Financially Disciplined इंसान हैं।

3. पुराने Credit Card को बंद न करें

बहुत लोग सोचते हैं कि पुराने Credit Card बंद कर देना सही है, लेकिन ऐसा हमेशा जरूरी नहीं होता।

पुराने Card आपकी Credit History को मजबूत बनाते हैं। अगर कोई Annual Fee नहीं है, तो पुराने Card को चालू रखना फायदेमंद हो सकता है।

4. एक साथ कई Loan के लिए Apply न करें

अगर आपका Loan बार-बार Reject हो रहा है, तो हर जगह आवेदन करने के बजाय पहले अपना Score सुधारने पर ध्यान दें।

बहुत ज्यादा Inquiry आपके Profile को कमजोर दिखाती है।

5. Secured Credit Card का इस्तेमाल करें

अगर आपका Score बहुत खराब है या आपके पास कोई Credit History नहीं है, तो आप Fixed Deposit के बदले मिलने वाला Secured Credit Card इस्तेमाल कर सकते हैं।

यह नए लोगों के लिए अच्छा तरीका माना जाता है।

6. Loan Settlement से बचें

जहां तक संभव हो, Loan को पूरा चुकाने की कोशिश करें।

Settlement Short Term में आसान लगता है, लेकिन Long Term में यह नुकसान कर सकता है।

7. अपनी CIBIL Report नियमित रूप से चेक करें

कई बार Report में गलत जानकारी भी दर्ज हो जाती है।

जैसे:

- गलत EMI Pending दिखना

- बंद Loan Active दिखना

- किसी दूसरे व्यक्ति का Loan जुड़ जाना

इसलिए समय-समय पर अपनी Credit Report जरूर चेक करें।

CIBIL Score कितने दिनों में Improve होता है?

यह पूरी तरह आपकी Financial Habits पर निर्भर करता है।

अगर आप:

- EMI समय पर भरते हैं

- Credit Utilization कम रखते हैं

- New Inquiry कम करते हैं

तो 3 से 6 महीने में फर्क दिखना शुरू हो सकता है।

हालांकि बहुत खराब Score को सुधारने में 1 साल तक भी लग सकता है।

क्या बिना Credit Card के CIBIL Score बन सकता है?

हाँ, बिल्कुल बन सकता है।

अगर आपने:

- Personal Loan

- Bike Loan

- Education Loan

- Consumer Durable Loan

जैसे किसी भी प्रकार का Loan लिया है और समय पर भुगतान किया है, तो आपका Credit Score बन सकता है।

क्या ज्यादा Salary होने से CIBIL Score बढ़ जाता है?

नहीं।

बहुत लोग सोचते हैं कि ज्यादा Income होने से अच्छा Score मिल जाता है, लेकिन ऐसा नहीं है।

CIBIL Score इस बात पर निर्भर करता है कि आप अपने Credit को कितनी जिम्मेदारी से संभालते हैं।

कम Salary वाला व्यक्ति भी शानदार Score बना सकता है अगर उसकी Financial Discipline अच्छी हो।

Loan Approval के लिए कितना CIBIL Score होना चाहिए?

अलग-अलग बैंक के नियम अलग होते हैं, लेकिन सामान्य रूप से:

- 750+ Score बहुत अच्छा माना जाता है

- 700+ पर भी कई Loan मिल जाते हैं

- 650 से नीचे Risk बढ़ जाता है

अगर आपका Score अच्छा है, तो:

- Loan जल्दी मिल सकता है

- ब्याज दर कम हो सकती है

- Credit Card Limit ज्यादा मिल सकती है

2026 में Credit Score क्यों इतना जरूरी हो गया है?

आज के Digital Banking दौर में लगभग हर Financial Institution Credit Score को बहुत महत्व देता है।

अब सिर्फ बैंक ही नहीं बल्कि:

- NBFC

- Finance Apps

- Buy Now Pay Later Services

- Instant Loan Platforms

भी Credit History चेक करते हैं।

इसलिए आने वाले समय में अच्छा CIBIL Score रखना लगभग जरूरी बन चुका है।

CIBIL Score बढ़ाने के दौरान कौन सी गलतियां नहीं करनी चाहिए?

ये गलतियां Avoid करें:

- EMI Miss करना

- Minimum Due भरकर छोड़ देना

- बार-बार Credit Card लेना

- Fake Loan Apps का उपयोग

- कई जगह Loan Inquiry करना

- Loan Settlement करना

क्या CIBIL Score जल्दी बढ़ाने का कोई Shortcut है?

सच कहें तो कोई जादुई Shortcut नहीं होता।

कुछ लोग इंटरनेट पर “24 घंटे में Score बढ़ाएं” जैसी बातें बताते हैं, लेकिन असल में Credit Score धीरे-धीरे बनता है।

Consistency सबसे जरूरी चीज है।

अगर आप 6–12 महीने तक Financial Discipline बनाए रखते हैं, तो अच्छा Improvement देखा जा सकता है।

Beginners के लिए आसान Strategy

अगर आप बिल्कुल शुरुआत कर रहे हैं, तो यह Simple Strategy Follow कर सकते हैं:

- एक Secured Credit Card लें

- हर महीने छोटा खर्च करें

- समय पर पूरा Bill भरें

- Credit Limit का कम उपयोग करें

- बार-बार Loan Apply न करें

यह तरीका धीरे-धीरे आपकी मजबूत Credit Profile बना सकता है।

निष्कर्ष

आज के समय में अच्छा CIBIL Score सिर्फ Loan लेने के लिए नहीं बल्कि एक मजबूत Financial Life के लिए भी जरूरी हो गया है। अगर आपका Score कम है तो घबराने की जरूरत नहीं है। सही आदतें अपनाकर इसे धीरे-धीरे Improve किया जा सकता है।

याद रखिए, Credit Score कोई Overnight Game नहीं है। यह आपकी Financial Discipline का Result होता है। समय पर Payment करना, कम Credit Utilization रखना और जिम्मेदारी से Credit इस्तेमाल करना ही लंबे समय में सबसे ज्यादा फायदा देता है।

अगर आप अभी से सही कदम उठाना शुरू करते हैं, तो आने वाले समय में Loan Approval, Credit Card और कई Financial Services आपके लिए आसान हो सकती हैं।

FAQ – अक्सर पूछे जाने वाले सवाल

Loan aur credit score se jude common sawalon ke jawab।

Q1. क्या 600 CIBIL Score पर Loan मिल सकता है?

हाँ, लेकिन Loan Approval मुश्किल हो सकता है और ब्याज दर ज्यादा लग सकती है।

Q2. क्या CIBIL Score फ्री में चेक किया जा सकता है?

हाँ, कई प्लेटफॉर्म Free Credit Report देखने की सुविधा देते हैं।

Q3. सबसे तेजी से CIBIL Score कैसे Improve करें?

समय पर EMI भरना और Credit Utilization कम रखना सबसे असरदार तरीका माना जाता है।

Q4. क्या Loan Close करने से Score बढ़ता है?

अगर आपने Loan सही तरीके से चुकाया है, तो इसका Positive असर पड़ सकता है।

Q5. क्या बिना Income के भी CIBIL Score बन सकता है?

हाँ, अगर आप Credit Card या छोटे Loan का जिम्मेदारी से उपयोग करते हैं तो Score बन सकता है।